TRA CHIUSURE E RISTORI, QUANTO RESISTO ANCORA?

La domanda ricorrente di bar, osterie, pub e ristoranti

| Claudio Bottos |

LAVORO - Quanto resisto ancora? è la domanda ricorrente che moltissimi imprenditori titolari di bar, pasticcerie, osterie, pub, ristoranti, pizzerie, continuano a farsi. Mai, come in questo periodo, hanno cercato e cercano risposte per il futuro della loro attività, molto spesso collegata alla loro vita personale in quanto unica fonte di reddito. In questo momento di incertezza, non si sa quanto durano i lockdown e locali che vengono attivati in base ai colori della regione, non si sa quando si riuscirà ad avere una vaccinazione che garantirà l’immunità di gregge, non si sa quanto e quando si riceveranno i ristori, questi piccoli imprenditori si sentono come una piccola imbarcazione in balia delle onde in un mare in tempesta. Non sanno quando finirà e non sanno se affonderanno, o se saranno in grado di arrivare in porto sani e salvi con la barca leggermente o per nulla danneggiata.

Proprio nel momento di grande difficoltà si capisce l’importanza del guardare avanti e di saperlo fare con metodi e strumenti idonei, che permettano di calcolare, in funzione del tipo di azienda, della struttura e delle risorse disponibili, quanto è possibile resistere agli effetti del Covid. Per farlo bisogna fare più scenari sulla base di quanto viene detto in merito all’evoluzione della pandemia e in base a quali saranno le tendenze del dopo pandemia. Una parte della popolazione, per effetto del Covid, sarà sicuramente più povera ed avrà meno disponibilità di spesa, pertanto nelle proiezioni future, in funzione del tipo di impresa, bisognerà tenere conto quanto, questo impoverimento, potrebbe incidere negli incassi e di conseguenza nell’andamento economico e finanziario dell’impresa stessa.

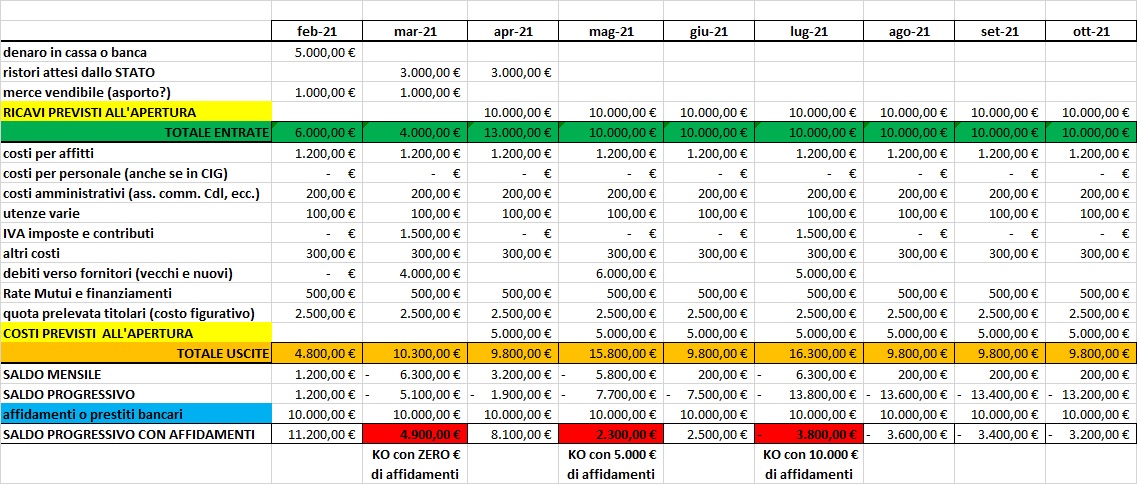

Ritornando alla domanda “quanto resisto ancora?”, per avere una risposta abbastanza realistica, si dovrebbe procedere in questo modo: 1) verificare ad oggi la liquidità che si ha a disposizione (in cassa e in banca); 2) verificare se si hanno scorte vendibili (vini, liquori, bibite e prodotti che si possono conservare); 3) ipotizzare la riapertura dell’attività (parziale in zona gialla e quando sarà totale), ed inserire gli incassi previsti con l’accortezza di usare il metodo univoco con Iva e poi inserire il versamento previsto mensile o trimestrale dell’imposta. Mettere queste informazioni in una griglia (su carta o un foglio Excel, come nell’esempio allegato della tabella-1. Continuare poi con: 4) verificare tutti i costi che non si sono fermati malgrado la chiusura, o quelli che sono stati ridotti o che sono stati spostati di scadenza (affitti, spese di amministrazione, quote di stipendi e salari, se ci sono dipendenti, per la parte non coperta da Cassa integrazione, spese varie, ecc.); 5) inserire il costo figurativo del/i titolare/i (sulla base di quanto deve prelevare mensilmente per vivere); 6) verificare i debiti verso fornitori con le relative scadenze; 7) inserire le rate di mutui e finanziamenti (se spostati, inserirli nei mesi previsti di pagamento); 8) in base alle ipotesi di riapertura inserire i prodotti necessari all’esercizio per riattivare l’attività (materie prime per i cibi, vini, bibite, liquori e farlo sulla base di quanto previsto nel punto 3), come nell’esempio della tabella-1 dove, per semplicità di calcolo, si è inserito un costo pari al 50% dell’incasso, che corrisponde alla maggiorazione del 100% sul costo stesso.

A questo punto si possono avere i totali relativi alle entrate e alle uscite dal mese in corso e per i prossimi mesi. Basta quindi fare il saldo del mese (entrate – uscite) e il progressivo del mese (saldo progressivo mese precedente + saldo del mese corrente). L’ultimo passo da fare è quello di inserire eventuali affidamenti o finanziamenti (in questo caso bisognerà inserire le date di rimborso previste), che si hanno o si possono ottenere dagli istituti di credito. L’ultima riga della tabella potrà evidenziare e far capire, con le varie simulazioni, ottimistiche o pessimistiche, quanto può ancora resistere l’impresa. Nell’esempio, della tabella-1, si vede che l’impresa con un affidamento di 10.000 €uro avrebbe un KO a luglio 2021, data nella quale non riuscirebbe a far fronte agli impegni presi.

A cosa serve un prospetto come questo? Serve per capire dove e come si può tentare di intervenire, per esempio chiedendosi se il titolare, per il suo compenso figurativo può prelevare di meno, oppure cosa fare per incrementare i ricavi, oppure se si può aumentare la percentuale di maggiorazione applicata sui costi dei prodotti e di conseguenza aumentando i prezzi di vendita, oppure valutare se e quali costi di gestione è possibile tagliare o diminuire. Le risposte a queste domande e le conseguenti decisioni determinano la strategia dell’impresa.

Il vantaggio di guardare avanti potendo fare queste simulazioni permette di valutare in anticipo quali decisioni prendere e quale strategia attuare. Se ad esempio l’affidamento non fosse concesso, l’impresa rischierebbe di entrare nel mese di marzo 2021 nel campo dell’insolvenza, non riuscendo a far fronte agli impegni assunti, se invece l’affidamento fosse di 5.000 euro la data sarebbe quella di maggio 2021. Con la stessa logica si può simulare la situazione prospettica, variando gli altri dati in tabella, agendo sui ricavi e/o sui costi dell’impresa, con i relativi flussi di cassa.

di Claudio Bottos (Consulente del lavoro e di direzione strategica aziendale)

Cerchi o offri lavoro? Accedi al servizio di quice.it. Seleziona tipologia e provincia per inserire o consultare le offerte proposte!

Cerchi o offri lavoro? Accedi al servizio di quice.it. Seleziona tipologia e provincia per inserire o consultare le offerte proposte!